成都美誉集团

新春大红包

红包当现金花

恭喜您!

抽到成都美誉集团

发出的大红包

不延期!不延期!

3月底结束!

一年一度的个人所得税经营所得汇算清缴已经开始,截止日期为3月31日!一定要按时申报!

01经营所得范围

根据《中华人民共和国个人所得税法实施条例》第六条,经营所得是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

02经营所得申报要求

纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报,并报送《个人所得税经营所得纳税申报表(A表)》。

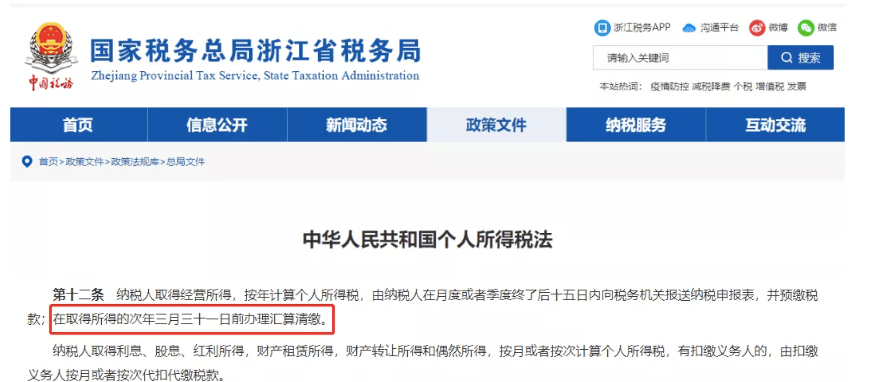

在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》;从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

除了经营所得的个税汇算清缴以外,还有几个时间点值得注意:

1、企业所得税汇算清缴5月31日结束。

2、居民个人综合所得的个税汇算清缴3月1日开始6月30日结束。

3、经营所得的个税汇算清缴3月31日结束。

个人所得税经营所得

汇算清缴填报指南

01税款计算方法

应纳税所得额=收入总额 -(成本+费用)- 损失

其中:

1.取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。

2.从两处以上取得经营所得的,应汇总计算个人所得税;合伙企业合伙人的经营所得应纳税所得额采取“先分后税”原则计算。

02办理渠道

个人所得税经营所得汇算清缴有哪些办理渠道呢?

1.自然人电子税务局网页端;

2.自然人电子税务局扣缴端(注意,只能报《个人所得税经营所得纳税申报表(B表)》;

3.经营管理所在地主管税务机关办税服务厅。

03操作流程

以自然人电子税务局网页端为例:

1.进入自然人电子税务局网完成注册和登录。

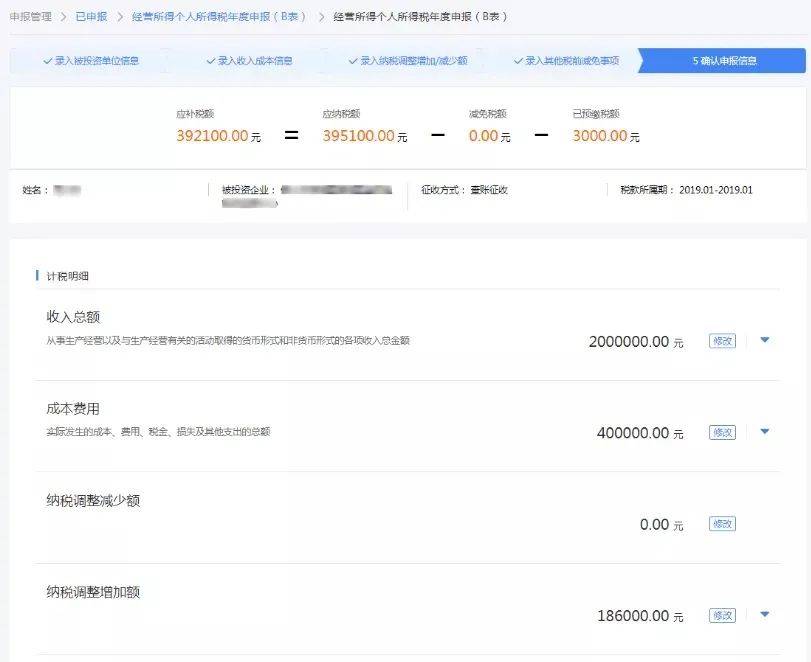

2. 进入首页后,点击“我要办税”,以经营所得B表为例介绍,本表适用于被投资单位为查账征收的个体工商户业主、企事业单位承包承租经营者、个人独资企业投资者和合伙企业自然人合伙人以及在中国境内从事其他生产、经营活动取得所得的个人年度的汇算清缴。

查账征收的合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。

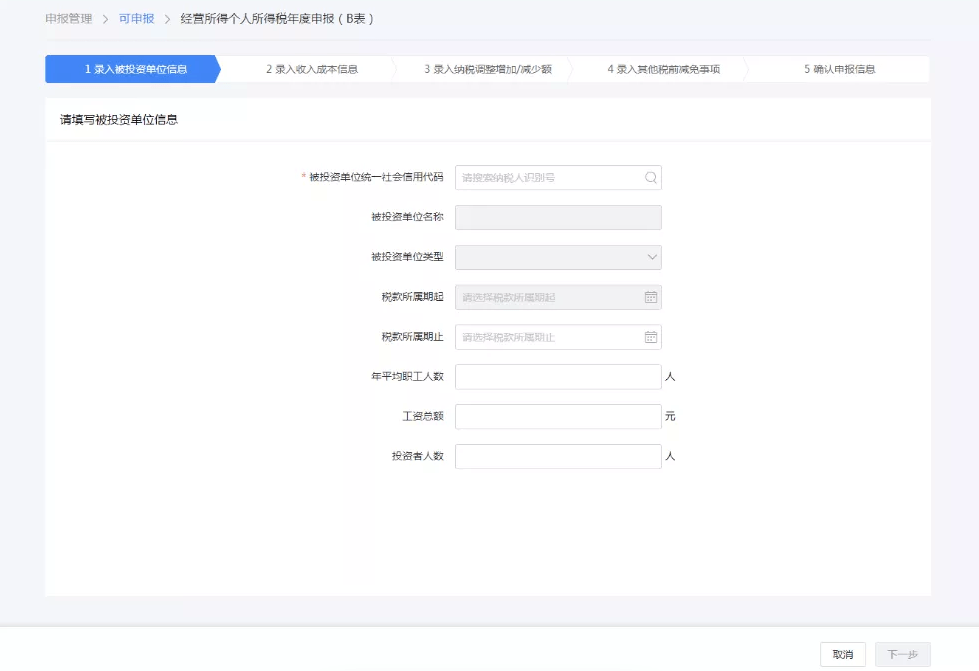

3.点击【经营所得(B表)】,选择对应需要申报的年份,录入被投资单位信息。

若被投资单位类型为合伙企业,则录入被投资单位统一社会信用代码后,系统会自动带出“合伙企业合伙人分配比例”。

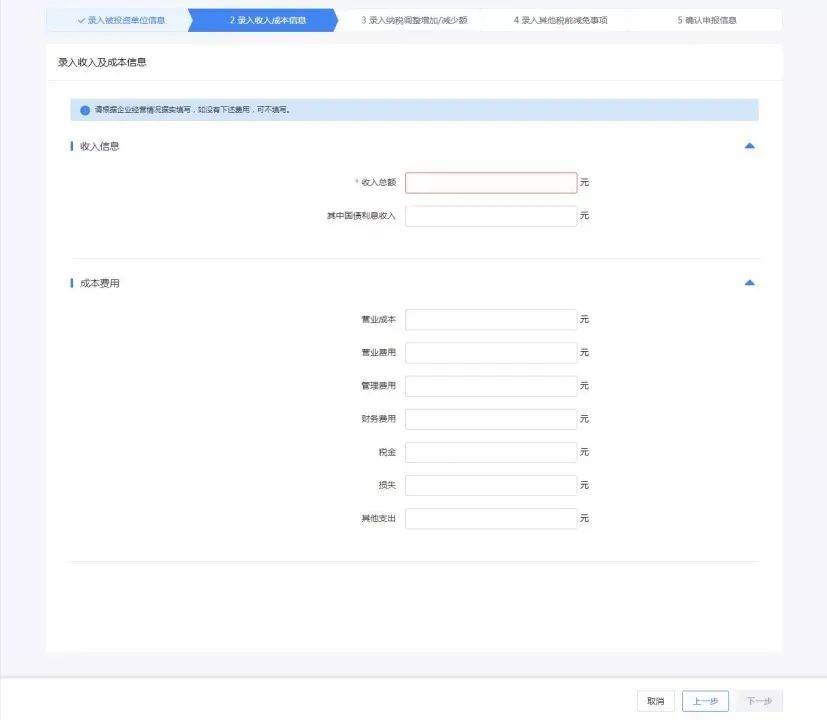

4.录入收入成本信息,其中带*号为必填项,其他项目根据企业实际情况填写。

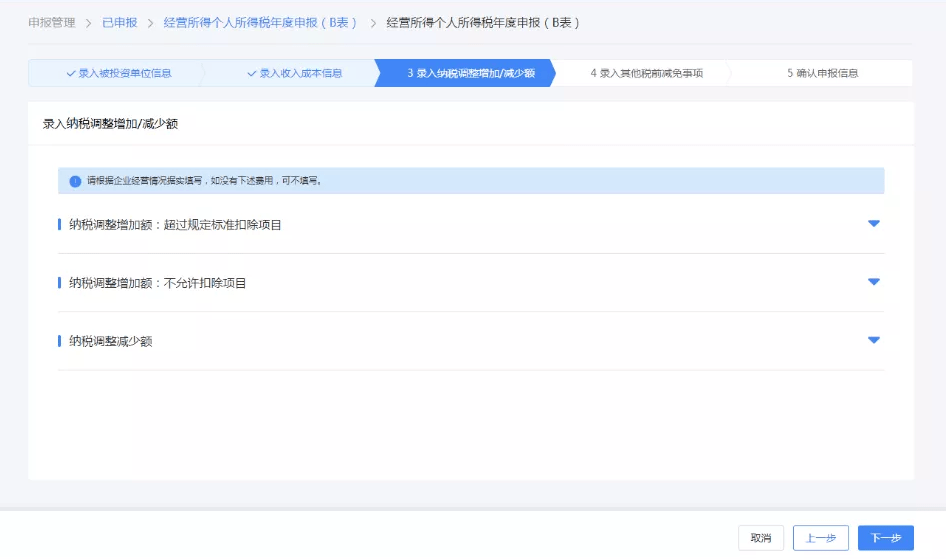

5.录入纳税调整增加/减少额,若企业没有相关纳税数据可直接点击【下一步】。

6.录入其他税前减免事项,若企业没有相关纳税数据可直接点击【下一步】。

7.确认申报信息后点击【提交申报】,可在申报成功的页面立即缴款或查看申报记录。

个人所得税“经营所得”

汇算清缴案例

说一千道一万,不如看一个案例清楚:

邹某于2021年10月创办美丽阿邹工作室(个人独资企业),2021年10月~12月取得收入100万元,成本费用为80万元。

其中,列支邹某工资1.8万元、家庭消费性支出2万元,业务招待费超标列支1.2万元,邹某当年无其他所得,实际缴纳基本养老保险和基本医疗保险0.5万元和0.4万元,符合条件的专项附加扣除赡养老人为0.6万元。

假设税务机关认定为按季申报,请问邹某如何办理2021年度的预缴申报和汇算清缴申报?

解析

1、2022年1月办理2021年第四季度预缴申报时:

根据国家税务总局公告2019年第46号文件对《个人所得税经营所得纳税申报表(A表)》第8行的填表说明,因工作室在纳税年度中间开业,邹某应预缴个人所得税:

第8行“投资者减除费用”:填写根据本年实际经营月份数计算的可在税前扣除的投资者本人每月5000元减除费用的合计金额。

第四季度减除费用:0.5×3=1.5(万元);

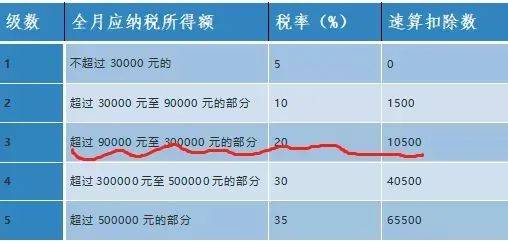

应纳税所得额为:100-80-1.5-0.9=17.6(万元);

应预缴个人所得税:17.6×20%-1.05=2.47(万元)。

2、2022年3月31日之前办理2021年度汇算清缴申报时:

工作室列支投资者邹某工资、家庭消费支出、业务招待费超标准列支应进行纳税调整,纳税调整增加额5万元(1.8+2+1.2)。

根据国家税务总局公告2019年第7号文件对《个人所得税经营所得纳税申报表(B表)》第42行的填报说明,投资者减除费用为6万元。

专项附加扣除在汇算清缴时可以扣除。

2021年度应纳税所得额:(100-80+5)-6-0.9-0.6=17.5(万元);

应缴纳个人所得税=17.5×20%-1.05=2.45(万元);

应退个人所得税=2.47-2.45=0.02(万元)。

日期:2022-02-24

总结过往工作经验,探讨2022年的工作战略布局,展望未来行业的发展趋势,2022年2月19日,美誉集团隆重举行了2022年启动大会。美誉工商代办

不成功全额退款